Mieux gérer vos finances

Tout le monde veut être autonome financièrement, ne pas avoir à se soucier du lendemain, ou du montant du chèque qu'on va recevoir en fin de mois. J'ai récemment partagé avec vous quelques conseils pour épargner facilement. Une fois que vous aurez lu l'article, ça paraîtra simple, ou évident, mais on ne vous l'avez peut-être jamais expliqué ainsi.

C'est aussi pour ça que je prévois un article abordant tout ce qu'on devrait nous apprendre à l'école sur les finances et nos vies d'adultes. Rien que ça…

Aujourd'hui, je désire partager avec vous deux des livres que j'ai lu récemment et qui traite majoritairement de cet équilibre financier. Les choix que l'on fait aujourd'hui sont cruciaux pour la vie que l'on désire avoir demain.

The Algebra of Happiness par Scott Galloway

Si vous vous attendiez à un livre sérieux sur les axes d'améliorations de votre vie de manière générale, et de vos finances en particulier, c'est perdu.

Scott Galloway ne fonctionne pas comme ça, et c'est justement pour cette raison que j'ai acheté son livre (après avoir lu les blinks dans Blinkist). Il écrit comme il parlerait à un ami d'enfance, de manière directe, franche, et drôle.

Riche = revenus > dépenses

J'ai de suite accroché avec The Algebra of Happiness car Scott Galloway se lance dans une définition de l'adjectif "riche". Est-ce qu'une personne riche est une personne qui gagne beaucoup d'argent ? Non ! Une personne riche est une personne qui gagne davantage d'argent qu'elle n'en dépense.

(Moment mind blowing)

Oui, évidemment ! Je n'y avais simplement jamais pensé. Ce copain qui gagne 100'000 EUR par an mais qui vit quand même au-dessus de ses moyens n'est pas riche, contrairement à ce couple d'amis qui gagnent la moitié à eux deux, mais sortent peu et économisent beaucoup.

Investir tôt, et régulièrement

Il est rare d'ouvrir un livre dans lequel on cherche des conseils sur les finances, pour que l'auteur indique dés le premier paragraphe que courtier est un métier qui n'est pas le sien. Conséquence de quoi, le conseil le plus juste est d'investir avec une vision long terme, sur des actions faciles, afin de ne pas se tromper.

Investir tôt est crucial (nous y reviendrons dans la partie de "The Automatic Millionaire") et investir régulièrement, aussi. De cette manière, vous lissez les variations des cours d'une action dans le temps.

Vous pouvez découvrir gratuitement Scott Galloway dans son podcast (qui est totalement délirant et plein de bon sens) ou via la newsletter de son site Internet "No Mercy, No Malice".

The Algebra of Happiness est en vente à 11 EUR sur Amazon.

The Automatic Millionaire par David Bach

De la même manière que The Algebra of Happiness, j'ai découvert The Automatic Millionaire sur Blinkist (vraiment, cette application est géniale). L'approche est ici clairement plus financière, mais regroupe beaucoup d'idées présentées par Scott Galloway.

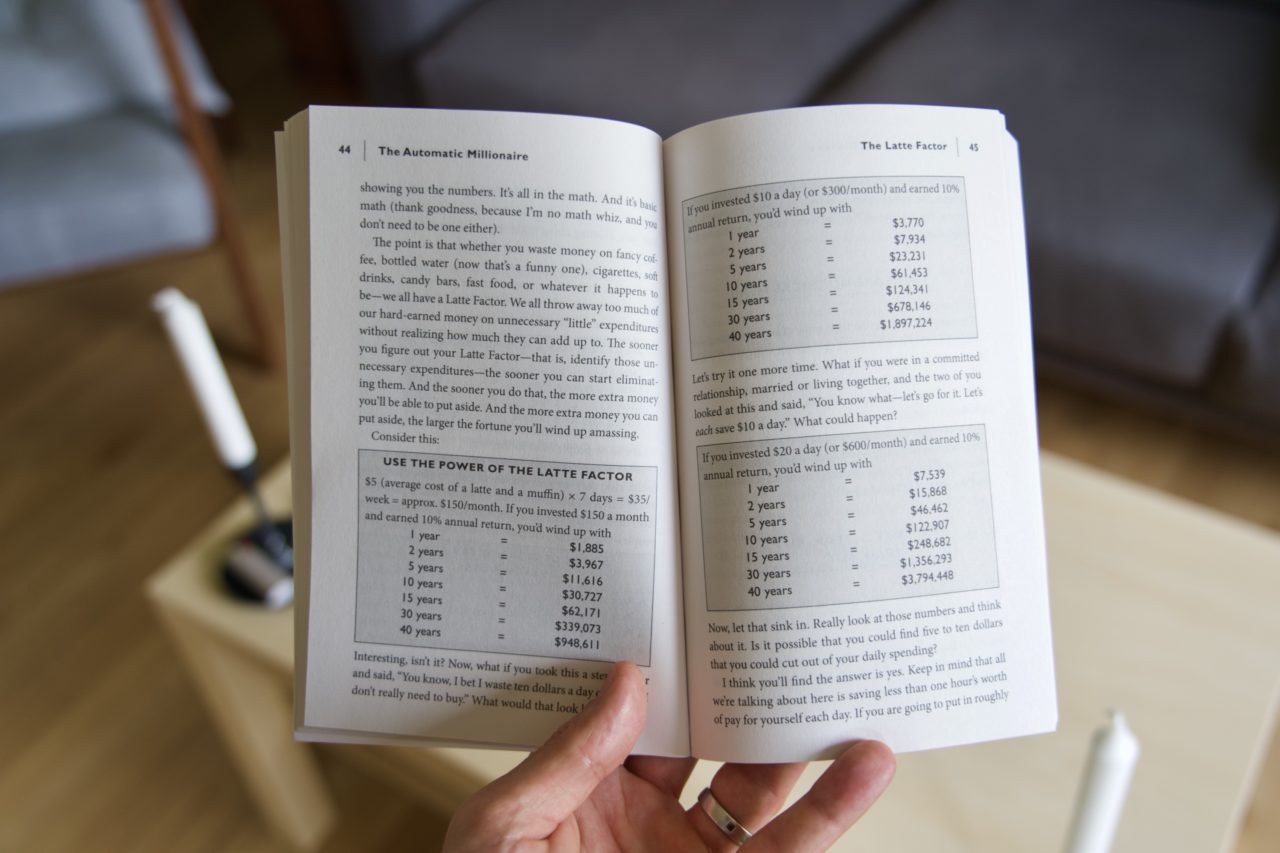

The Latte Factor

L'idée fondatrice de ce livre et de la méthode de David Bach a été baptisée "The Latte Factor". Lors de différentes formations qu'il propose, l'auteur s'est souvent retrouvé confronté a des personnes qui rétorquaient "vous me demandez d'économiser 10 dollars par jour, mais je n'ai pas 10 dollars en trop par jour".

L'argument continue en détaillant les journées de la personne, pour se rendre compte qu'elle boit plusieurs cafés et goûters par jour, dépassant largement les 10 dollars proposés initialement. Après un rapide calcul, le coût total de ces latte investis pourrait rapporter 1 million de dollars sur une vie ; la magie des intérêts cumulés.

The Latte Factor par David Bach

Cette notion a été une révélation pour moi, et le déclencheur d'une grande remise en question financière. Rien que pour ces quelques pages, ce livre vaut largement son prix de 19 EUR.

Payez vous en premier, automatiquement

C'est peut-être le conseil le plus connu, le plus courant, mais peut-être le moins appliqué alors que tout part de là. Payez-vous en premier !

Prenez le temps de faire vos comptes, une fois, et déterminez combien vous pouvez épargner chaque mois. Ensuite, planifiez différents virements qui vont alimenter vos différents supports, que ce soit votre assurance vie, votre CEFP, votre LDD, ou votre PEA. Vous n'êtes donc pas tenté d'utiliser de l'argent que vous avez prévu d'économiser.

Ayez une épargne de précaution

S'il y a un fond à constituer sans délai, c'est votre épargne de précaution. Il est en général préconisé qu'elle soit égale à trois mois de salaires. Ainsi, si vous percevez 1'500 EUR mensuels, vous aurez un Livret A ou un LDD avec 4'500 EUR en cas de coup dur.

Et uniquement en cas de coup dur ! Pas pour acheter le prochain iPhone. Ça, c'est un dream account, que vous alimentez séparément, et c'est autre chose.

D'autres petits conseils intéressants sont présents et détaillés, comme le fait de ne pas acheter à crédit s'il y a des intérêts, sauf de l'immobilier, ou ne pas acheter de voiture neuve et laisser quelqu'un d'autre perdre 20% à la sortie du garage.

The Automatic Millionaire est en vente à 19 EUR sur Amazon.